認知症になると銀行口座に振り込まれた年金を自分で引き出せなくなり、また銀行が

認知症であることを知った場合は預金の引き出し・定期預金の解約はできなくなります。

ただし口座自体が凍結されるわけではないので、引き続き年金の振り込みや公共料金などの

引き落としは継続されます。

出金方法として、成年後見制度の利用や本人が認知症になる前に家族信託の活用により本人に代わって年金を引き出すことが可能になります。

成年後見制度は家庭裁判所への申し立てが必要であり、引き出すことができるようになるまで数ヵ月から半年程度かかり、その間に認知症本人や家族の生活が困窮する場合も想定されるので、現行では全国銀行協会がやむを得ない状況であれば本人以外の家族の引き出し(代理出金)に応じるよう指針を出しています。

銀行はこの指針に沿った業務の取り扱いをしているので、年金受給者が認知症になった場合は

下記の書類を用意し相談すると個別の対応をしてもらえます。

①認知症本人の年金が振り込まれている口座の通帳、銀行への届出印、キャッシュカード

②代理出金手続きをする人の身分証明(運転免許証・マイナンバーカード等)、認知症本人とのつながりがわかる書類(戸籍等)。

③病院・介護施設の請求書などで認知症であることが証明でき、かつ出金が必要な理由を証明できる書類。

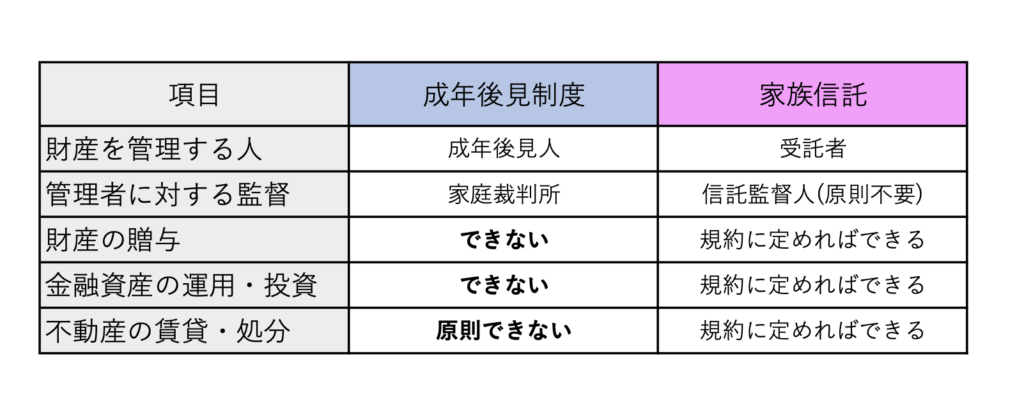

両制度の比較は家族信託における受託者の自由度が高く、委託者(認知症本人)の財産を契約に沿って管理することができます。

【参考リンク】

一般社団法人 全国銀行協会:金融取引の代理等に関する考え方および銀行と地方公共団体・社会福祉関係機関等との連携強化に関する考え方について

事務局資料:高齢者など認知・判断能力の低下した顧客への対応

2022/6/10